其中,管理费用增长主要是2024年企业新设立新设立子公司创健未来,新增了部分管理人员;其子公司维康检测在2024年进入建设期,管理人员、质量检测等管理人员增多;企业完成新三板挂牌导致咨询服务费增加。

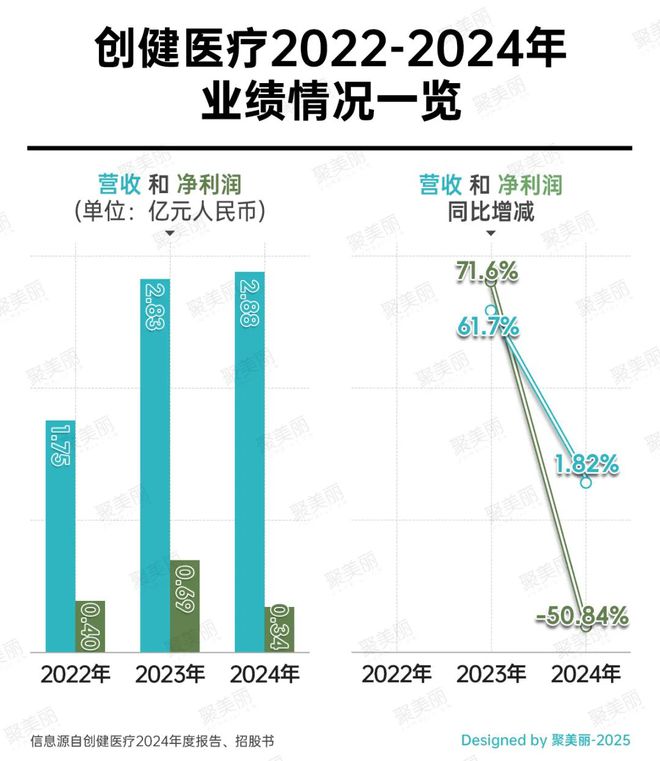

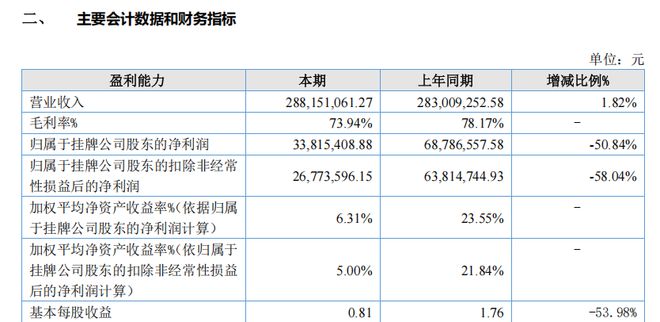

然而,2024年,创健医疗业绩却“增收不增利”-:营业收入虽有所增长…◆,但仅微增1.82%,且归属于挂牌公司股东的净利润下滑超5成●★,毛利率也从2023年的78•★.17%直接降到73.94%△•。

公开资料显示,创健医疗成立于2015年▼▪△,主要以损伤修复▼•、组织再生等生命健康新材料领域为方向,业务体系覆盖重组胶原蛋白原料、医疗器械产品、功能性护肤品等全产业链-,终端有“悦白”、“悦白之几”、■-“科敷颜•■”品牌▼。

不过,目前创健医疗正经历从“原料供应商▼…”向◆★•“终端解决方案商”转型的过渡期,如今其也在研发投入、品牌合作上不断做出改变…,努力补齐短板,缩小与其他同类企业之间的差距。

据最新公布的创健医疗2024年度财报显示-△,创健医疗2024全年营业收入同比仅微增1.82%,为2.88亿元;而归属于挂牌公司股东的净利润却遭腰斩=,同比大幅下滑50.84%,为0.34亿元。

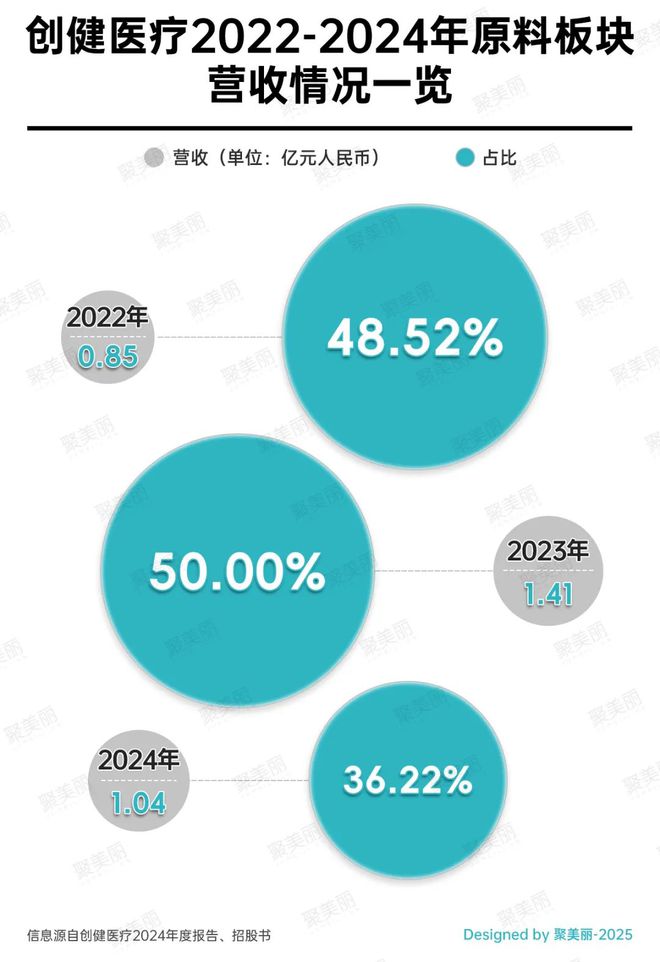

不难发现,重组胶原蛋白原料业务是创健医疗三大产品业务中唯一下滑板块。对此△…,创健医疗表示,其顺应行业发展趋势调整原料业务产品结构,对部分产品销售单价进行战略性调整,部分产品销售量亦有所减少,导致重组胶原蛋白原料营收及毛利率出现下降。

但眼下来看,在赛道升温•★•、入局者增多的今天,对于正处转型过渡期的创健医疗而言,其若想在竞争中稳占份额和地位,赶超其他同类企业,要做的还有很多。

首先,与巨子生物相比■◆★,创健医疗在医疗/化妆品的终端发展上存在品牌化不足的弊端。

不只是营收和毛利率有所下滑△,结合往年原料板块营收情况来看,相比前两年,创健医疗2024年重组胶原蛋白原料业务的营收占比也明显下降:从2022年、2023年的48.52%、50.00%,降到了2024年的36△•.22%■●。

从产品分类来看,创健医疗旗下业务包含重组胶原蛋白原料、重组胶原蛋白终端产品、其他零星业务三大板块。

然而=△★,与巨子生物、锦波生物“火▼◆△”力全开不同的是●◆•,正如前文所说,创健医疗在2024年的净利却跌至“冰”点,重组胶原蛋白赛道正呈现“冰火两重天”的竞争局面。

经调查发现★,创健医疗旗下品牌“悦白之几●▼•”和“科敷颜”产品仅在C店或是药房旗舰店售卖…◆,且销量惨淡。而对比巨子生物的品牌来看,可复美•△、可丽金天猫旗舰店粉丝已超过百万•★■,且据财报显示,2024年可复美大涨62•■■.9%,步入40亿阵营;可丽金同比增长36.3%,实现营收8△■.4亿元。

在2022-2023年▪=,创健医疗还处于稳步增长阶段,毛利率接近80%:营业收入分别是1.75亿元•、2-▼.83亿元;归母净利润分别为4008.66万元、6878.66万元••;综合毛利率分别为79.54%和78.17%。

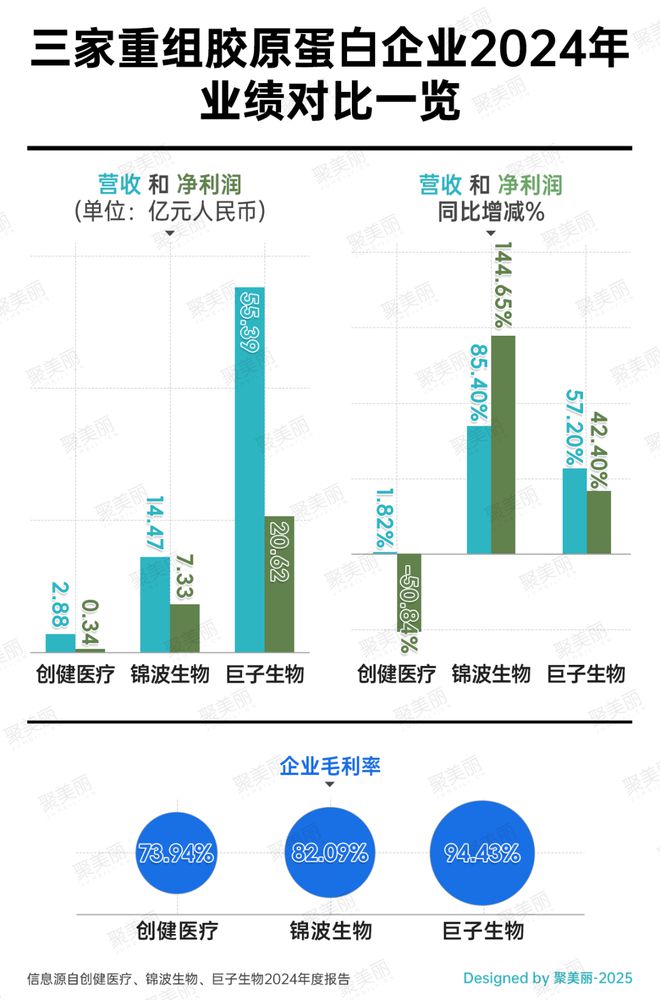

尤其在2024年,这两大重组胶原蛋白龙头企业业绩更是一路狂飙:巨子生物跻身50亿阵营△★、锦波生物也首次突破10亿营收■★…。

2024年,重组胶原蛋白市场延续了往年的高景气度。据弗若斯特沙利文数据=,重组胶原蛋白赛道在该年度年复合增长率达44◆●.93%=★•。

不仅如此-▼,创健医疗在这两年间也频频获得多方资本青睐。譬如△▪,2022年7月…=▼、2023年9月创健医疗先后获得由资生堂资悦基金领投的A轮融资,以及由LVMH旗下基金L Catterton路威凯腾与中信里昂资本联合领投的B轮融资,共计获得超4亿元融资。

早在2021年,锦波生物的薇旖美就成功获得国家药监局批准上市△▼▼,作为国产唯一一款获批的重组胶原蛋白III类植入剂▼-•,薇旖美具有一定先发优势。值得一提的是,就在昨日(4月9日),锦波生物又有一款重组胶原蛋白械三产品获批。

重组胶原蛋白的热度和吸金能力毋庸置疑■,除创健医疗外,在同类公司中,巨子生物、锦波生物亦因重组胶原蛋白吃到了不少红利。

针对业绩下滑原因,创健医疗在年度报告中指出◆•,主要由企业管理费用增加、信用减值损失和资产减值损失增加,以及终端产品和其他零星业务成本上升等造成。

但,就在重组胶原蛋白赛道被普遍看好的2024年,与巨子生物-★、锦波生物两大龙头营收利润双双狂飙式的增长不同,去年登陆新三板的江苏创健医疗科技股份有限公司(以下简称:创健医疗)却掉了队。

从上述内容来看,创健医疗业绩表现不佳,除却和年度报告中提及的管理费用增加=◆…、产品成本上升有关外▪,与其面临的市场挑战,如品牌化不足…●▼、产品布局落后等,也有莫大关系。

此外,针对终端产品业务的业绩增长,创健医疗表示,这是其通过持续加大新产品、新客户开发力度的结果。

相较之下,“悦白之几■•”和“科敷颜●■◆”仍默默无闻。这表明创健医疗在品牌化能力上与巨子生物、锦波生物相比尚有较大差距△。

而创健医疗虽然也已申请重组胶原蛋白械三类产品,但相比锦波生物再获医美械三证书、巨子生物在拿证路上,创健医疗在械三类产品的布局明显慢了一步。

其中,据年度报告显示,2024年创健医疗重组胶原蛋白原料业务营收为1▼●=.04亿元,同比下滑26.23%,毛利率为79.24%,同比下滑2.09%-=;重组胶原蛋白终端产品业务营收为1.82亿元●,同比增长29.95%■,毛利率为70△★▼.81%,同比下滑4.10%;其他零星业务营收为151.28万元■●,同比增长19.72%。

其中△★●,巨子生物作为重组胶原蛋白第一股■,其在2022、2023年的销售额都有着较好的表现,分别超过23亿•=-、35亿。同样地★•●,锦波生物业绩也呈高增长态势,自2021年开始营收均呈现高双位数增长。

其次▼▪,锦波生物虽较巨子生物仍存在品牌化不足的弊端,但如今也在不断补足短板,其中Prot Youth和肌频等品牌开设天猫旗舰店--■,且占据一定的市场份额。

譬如,在可用于注射填充的械三类医疗器械批准上◆,由于技术门槛高、法规标准严格、审批流程复杂,械三的获批十分稀缺。

近年来,受益于重组胶原蛋白热度的持续攀升,重组胶原蛋白相关企业的的业绩也呈高增长态势●★,创健医疗就是其中之一。

然而,终端产品和其他零星业务营收增长却也伴随着成本的飙升★。据年度报告显示■•-,2024年,创健医疗重组胶原蛋白终端产品营业成本为5320.66万元•●▪,同比增长51•.18%;其他零星业务营业成本也同比增长了20.72%■=■。

巨子生物的注射用重组胶原蛋白填充剂(受理号:CQZ2402149)属于•“列入国家重点研发计划的医疗器械”▪●…,符合优先审批情形的项目,其也于2024年12月获得优先审批。